資本コストと株価を意識した経営(財務資本戦略)

エクイティスプレッドをさらに良化させ、

株主・投資家のみなさまの期待に応える

イトーキグループの資本コストや株価を意識した経営の実現に向けた対応および財務・非財務データ集については、以下をご覧下さい。

資本コストや株価を意識した経営の実現に向けた対応について [954KB]

資本コストを意識した財務資本戦略

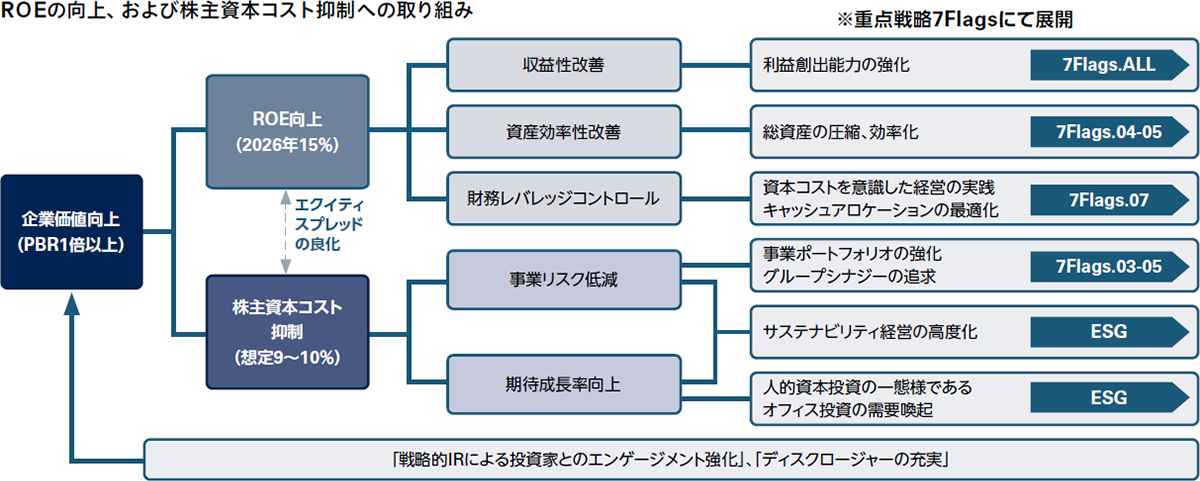

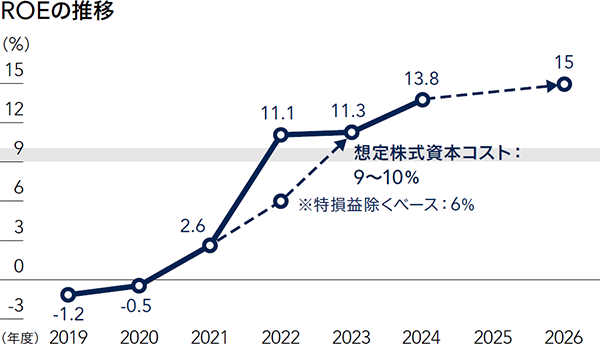

イトーキは財務資本戦略の基本方針として、資本コストを意識した企業価値の向上を目指しています。開示している想定株主資本コスト(CAPM)は9~10%と高めに設定しています。この前提で株主・投資家のみなさまの期待に高いレベルで応え、エクイティスプレッドを拡大していくため、高収益化フェーズと位置づける本中期経営計画「RISE TO GROWTH 2026」の最終2026年度ではROE15%、営業利益率9%、そして絶対額として売上高1,500億円、営業利益140億円を目指しています。

また、イトーキは、本中計の重点戦略である7FlagsおよびESG戦略と紐づけてエクイティスプレッドのさらなる良化に取り組んでいます。イトーキはかつて6年間も業績予想未達で終わっており、株価が継続的に下落した経緯があります。そのため、「コミットした数字は必ず達成する」という姿勢を強く意識し、フォーキャストの精度向上に努めていきます。

2024年度の業績振り返り

2024年度は、リニューアルやオフィス移転の需要を取り込み、売上高が1,384億円(前年度比4.1%増)と3期連続の増収となる中、構造改革の成果により、2期連続で過去最高益を更新しました。特に営業利益は前年度から15億円増加し、念願の100億円台に乗せました。売上総利益が29億円伸び、賃上げ、ショールーム兼本社オフィスのリニューアルオープン、DX投資による販管費の14億円増を吸収できました。売上に比例して増加した売上総利益は21億円ですから、8億円ほど収益性が向上したと言えます。セグメント別には、設備機器・パブリック事業が案件の後ろ倒しで減収減益となりましたが、主力のワークプレイス事業が業績を牽引しました。

一方、物流事業者さまへの過去の実働部分に係る対価相当分として1.5億円、およびシンガポール連結子会社ターカス社の制裁金支払い5.7億円を引き当て計上しましたが、資産の効率化で得た売却益を特別利益として計上しましたので、当期純利益は71億円(前年度比1.6%増)となりました。ご迷惑をおかけしたコンプライアンス問題の影響を2025年度に持ち越さないようにしています。

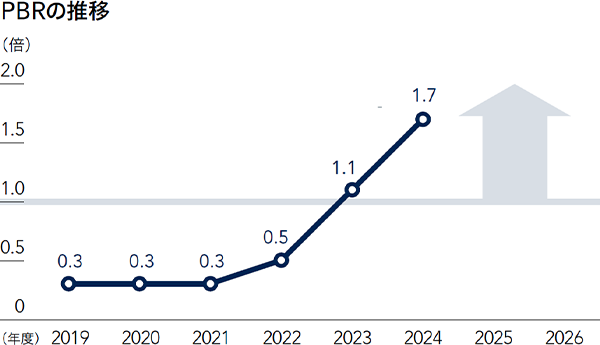

バランスシートに関しては、DX投資によって無形固定資産が増加しました。資本市場との対話を踏まえ、自己株式の取得を実施し財務レバレッジを高めたため、純資産は前年度末から56億円減少し、493億円となり、自己資本比率は40.9%(5.0ポイント低下)となりました。財務レバレッジを前年度の2.1倍から2.4倍に高めた効果と、売上高当期純利益率が4.4%から5.2%に改善したことにより、ROEは13.8%(2.5ポイント上昇)となり、エクイティスプレッドが拡大し株価のPBRも1.7倍まで高まりました。さらに配当も増額しましたので、株主総利回り(TSR)も大きく上昇しました。株価に関してはPBRだけでなくPERも二桁に達し、十分とは言えないまでもイトーキの成長性が徐々に見直されているものと考えています。財務の安定性も重視していますので、レバレッジは適切に管理していきます。

ROICと事業ポートフォリオの管理

イトーキは、事業活動におけるハードルレート、すなわち加重平均資本コスト(WACC)を8%程度とし、ROICをPLとBSの両面から高めていきます。資産効率化に関しては、政策保有株式の見直し、非事業資産の売却など、保有資産の最適化を継続して進めていきます。

2024年度のROICは、9.1%となりました。事業別ROICは今後の課題ですが、事業別ROAについては、ワークプレイス 事業が12.2%(前年度比1.4ポイント上昇)、設備機器・パブリック事業は6.9%(同0.8ポイント上昇)となりました(11年間の財務・非財務データ参照 [830KB])。今後は「Office3.0」 でサブスクリプションモデルを確立し、より資産収益性の高 いビジネスモデルへの進化を狙っています。2025年度以降 はこの点に注力し、ワークプレイス事業の高収益化を目指し ます。従って、事業ポートフォリオの利益構成は、事業別に 見ればワークプレイス事業への依存度が一層高まりますが、 「Office2.0」や「Office3.0」のウエイトが上がることで安定 性は向上すると考えています。さらに、設備機器・パブリック 事業の売上の過半を占める連結子会社ダルトンの構造改革 に資金を投じていますので、次期中計では事業別に見ても事 業ポートフォリオは強化されると見ています。

キャッシュアロケーション

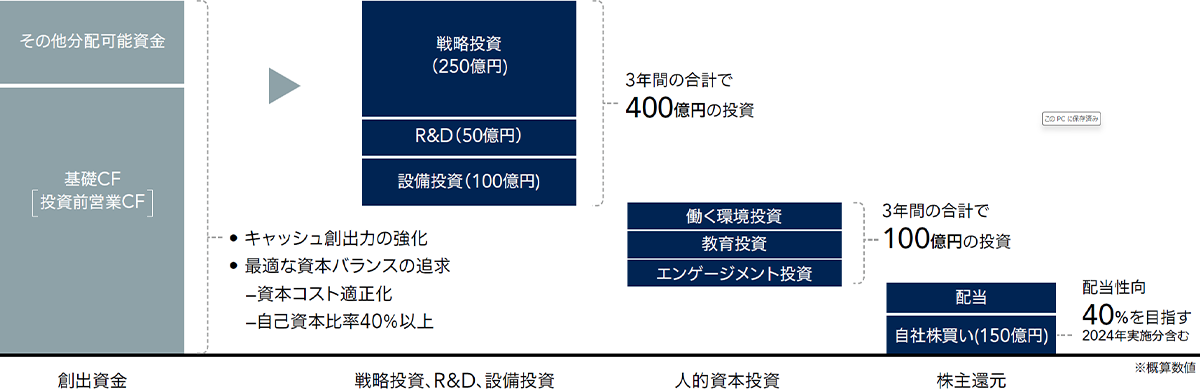

本中計ではM&Aを含む戦略投資枠250億円、R&D枠50億円、設備投資枠100億円に加え、人的資本投資に100億円を割り当てています。また、株主還元も強化する方針です。投資については、業務効率化を目指したDX投資を継続するとともに、生産設備への投資も老朽化対応だけでなく、生産効率の向上を目指し戦略的に行っていくべく検討しています。事業拡大へ向けての戦略的投資も視野に入れていきます。

2025年12月期第2四半期(中間期)決算補足説明資料P19をご参照ください

「Office3.0」領域のデータビジネスは2026年度売上高30億円を目標にマネタイズモデルの構築を進めています。今後の収益への貢献が期待できるこれらの新規事業への投資に加え、M&Aによる事業ポートフォリオの強化も視野に、最適な投資配分を検討していきます。戦略的投資については、リスク分析をしっかりと行い、リターンを重視した投資を実行していきたいと考えています。

2024年度の営業キャッシュフローは、前年度中に支払手形を全面的に廃止したことに加え、下請法に従って支払いサイトを短縮したため、マイナス10億円となりましたが、2025年度中にサイクルは平準化するとみています。なお、バランスシートにおいては、売掛金管理、在庫管理について全社的な取り組みを始めています。また、グループ経営を推進し、資金管理の在り方を見直し、グループとしての資金効率の最大化を図ります。各子会社が個別に資金を管理している現状の体制から、グループ全体としての資金管理ができる体制を整えることで資金の効率化を図り、キャッシュフローの改善につなげていきます。

成長投資を上回る営業キャッシュフローを生み出すことで、フリーキャッシュフローもポジティブにし、安定的な株主還元の原資を確保することが理想と考えています。ただし、イトーキは大きな変革期であり、成長のための投資を抑制することは得策ではないと考えており、短・中・長期の視点で財務の健全性を維持しながら、成長投資にしっかりと資金を回せるようにマネージしていきます。

信用格付けの取得と買収防衛策

2024年度は信用格付けを取得しました。結果は、収益性の良化を背景にR&IよりシングルAマイナスという高い評価をいただきました。また、財務体質が強化され、時価総額も拡大しましたので、遅ればせながら買収防衛策を廃止しました。

2025年度の業績見通し

2025年度の業績については、売上高1,450億円(前年度比4.7%増)、営業利益115億円(同14.1%増)としています。特に、ワークプレイス事業の営業利益は19.3%増の96億円を見込んでいます。足元の商談状況を踏まえ、引き続き売上の拡大が見込まれる中、「Office2.0」の比率上昇と「Office3.0」の上乗せにより、高収益化が一層進むと見ています。半面、設備機器・パブリック事業の営業利益は、需要に手ごたえを感じているものの、建設業界の人手不足や資材の高騰で納期の延期が長引くと見て、3.1%減の18億円を予想しています。

株主還元と経済的価値

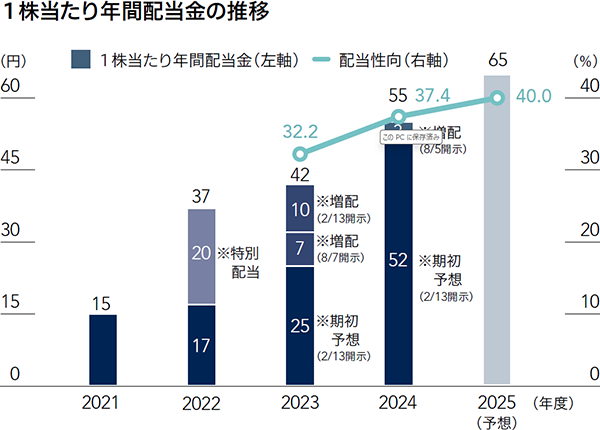

2024年度の株主還元は、当期純利益の拡大により、配当性向を37.4%に引き上げ、1株当たり年間配当金を55円(前年度比13円増配)としました。2025年度は配当性向の目安を前倒しで40%に引き上げ、年間配当金65円を目指します。自社株買いについては、キャッシュ創出力、財務状況を踏まえながら機動的に実施していきたいと考えています。

イトーキは今後、「Office3.0」の領域でも事業を拡大し、ストック型ビジネスにシフトすることで、オフィス市場の環境の変化が事業へ与えるリスクを低減できると考えています。また、セグメント別の事業管理を強化することで、事業ポートフォリオ全体の収益性・資産効率性を改善し、ROEを上げていきます。エクイティスプレッドを大きく広げ、株主価値を押し上げていくエクイティストーリーを描いています。